TRADE WAR

Ціна торгової війни США та Китаю. Як Китай переміг ЄС та США їхньою зброєю. Чому демократія програє війну тоталітаризму. Принципи функціонування нової міжнародної системи торгівлі.

Поширити

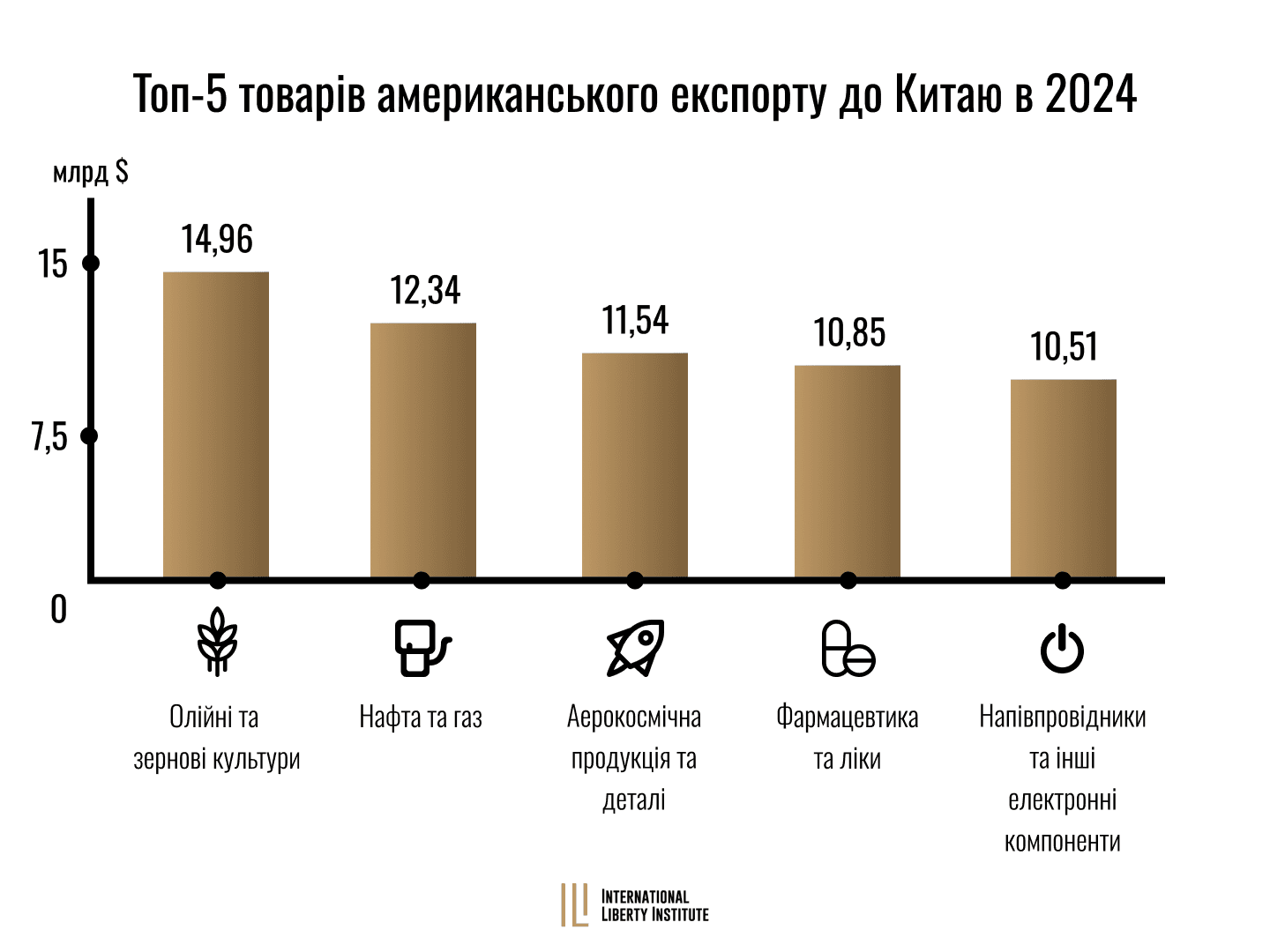

Велика китайсько-американська торговельна війна, яка почалася нещодавно, була відкладена на 90 днів завдяки переговорам двох країн, але не припинена. Митні збори близько 100% - це, по суті справи, торговельне ембарго, яким країни встановили одна одній залізну завісу. У результаті сформовані десятиліттями комерційні зв'язки заблоковані, десятки тисяч бізнес-планів китайських і американських компаній викинуто на смітник. На початок 2024 року обсяг інвестицій Китаю в США склав $43,9 млрд, а США в Китай - $126,91. Кількість американських компаній, які 2024 року експортували товари до Китаю, становила 30045 одиниць, водночас кількість компаній малого, середнього бізнесу, які експортували товари до Китаю, - 27311 або 90,9% від загальної кількості експортерів. За оцінкою Міністерства торгівлі США, американський експорт до Китаю підтримує близько 550 тисяч робочих місць, а ось інформації про те, скільки робочих місць зруйнував китайський імпорт за останні роки в США немає. Зате з доповіді про бар'єри для американських товарів за кордоном (2025 National Trade Estimate Report on Foreign Trade Barriers) можна сформувати думку про те, чому американці так розлютилися на китайський уряд.

Про китайський «неринковий» режим

Торговий інтервенціонізм Китаю проти США та решти світу

- Імпортні мита

У 2023 році середня застосовувана ставка імпортного мита в рамках режиму найбільшого сприяння (РНС) у Китаї становила 7,5%. Щодо сільськогосподарської продукції вона становила 14,0%, не с/г продукції - 6,4%. У квітні 2018 року Китай ввів мита на американські товари (сталь, алюміній, цілу низку с/г товарів) від 15% до 25% в обмін на американські протекціоністські заходи. СОТ визнала, що рішення китайського уряду порушують норми і стандарти СОТ. - Адміністрування квот мита на сільськогосподарську продукцію

До кінця 2024 року Китай не виконав повною мірою вимоги СОТ щодо доступу на свій ринок через систему тарифних квот (TRQ). - Податки

Уряд Китаю вдається до зниження або підвищення ставок ПДВ для управління пропозицією товарів для внутрішнього ринку. - Технічні бар'єри в торгівлі: санітарні та фітосанітарні бар'єри

Вони включають: безпеку продовольства, стандарти, дозволи с/г біотехнологіям. - Державні закупівлі

Китай досі не підписав угоду про доступ США, інших країн до внутрішніх державних закупівель WTO Agreement on Government Procurement (GPA). - Захист інтелектуальної власності

На думку американського уряду, «недоліки в системі захисту та забезпечення дотримання прав інтелектуальної власності в Китаї продовжують створювати серйозні перешкоди для експорту та інвестицій зі США». - Торгові секрети

Йдеться про крадіжку торгових таємниць на користь китайських компаній. - Недобросовісна реєстрація товарного знаку

- Цифрове піратство

Порушення онлайн-копірайту широко поширене в Китаї, особливо у сфері музики, кіно, книг, журналів, програмного забезпечення, відеоігор. - Контрафактні товари

Попри наявність законів, влада дивиться крізь пальці на численні випадки виробництва та продажу таких товарів, особливо у фармацевтичній сфері. - Місцеві інновації

Китайська влада підтримує розвиток інноваційної діяльності. У разі використання об'єктів інтелектуальної власності уряд Китаю постійно дискримінує іноземних виробників. - Бар'єри для інвестицій

Китай використовує цілу низку обмежень для недопущення іноземних інвестицій на свій ринок. Наприклад, Закон Китаю про іноземні інвестиції та підзаконні акти до нього, що набули чинності в січні 2020 року, закріплюють окремі режими для внутрішніх інвесторів та інвестицій, а також для іноземних інвесторів та інвестицій. - Субсидії

Китай десятиліттями підтримував і продовжує підтримувати національних виробників, що є формою дискримінації іноземних компаній на китайському ринку. Багато форм субсидій заборонені СОТ. Тільки з рибальства китайська влада щорічно виділяє $4,2 млрд. Такого роду політика у сфері рибальства призводить до виснаження рибних ресурсів і надмірної пропозиції. - Надлишкові виробничі потужності

Китай є світовим лідером за обсягом надлишкових, невикористовуваних виробничих потужностей. Централізований характер алокації (розподілу) капіталу супроводжується інвестиційними помилками, внаслідок якого приватні та державні підприємства просто кидали верстати, машини, обладнання, приміщення, перетворюючи їх на «мертвий» капітал. Найбільше такого кинутого капіталу в металургії, виробництві електромобілів, літієвих акумуляторів і батарейок, сонячних панелей.

Цей процес детально описали економісти Австрійської економічної школи (АЕШ), зокрема в теорії бізнес циклів. Ринковий механізм «прибуток - збитки» заблокований владою заради національних промислових фаворитів, які працюють не за ринковими законами, а за інструкціями держплану. Тільки на відміну від радянського Держплану китайська влада ставить KPI у вигляді частки на внутрішньому і зовнішніх ринках. Наприклад, з 2000 по 2023 роки Китай збільшив потужності з виробництва сталі, хоча підвищеного попиту, очевидно, не було. Сьогодні ця країна має 50% світових виробничих потужностей з виробництва сталі, що вдвічі більше, ніж ЄС, Японія, США, Канада, Мексика і Бразилія в сукупності. Всупереч зниженню попиту на сталь на внутрішньому ринку, виробництво сталі після 2019 року істотно збільшилося, перевищивши 1000 млн тонн.

Це призвело до різкого збільшення пропозиції сталі та виробів з неї на світовому ринку, на якому попит також скоротився. У 2023 році Китай експортував більше сталі, ніж Індія, Японія, США і Росія разом узяті. Надмірно дешева сталь є також інструментом державної підтримки виробників в інших секторах промисловості, наприклад у кораблебудуванні. Аналогічна ситуація в Китаї щодо виробництва алюмінію. У період 2000 - 2023 років він збільшив виробництво первинного алюмінію більш ніж на 1600%. Китай забезпечив збільшення виробничих потужностей на 80% від світового й у 2020-их продовжив їх збільшувати, незважаючи на зниження цін і попиту. За даними ОЕСР державні субсидії залучили у виробництво алюмінію неефективних виробників. Це стало причиною фрагментації ринку та накопичення надмірних виробничих потужностей у кораблебудуванні. Китайські суднобудівники збільшили свою частку у світовому торговельному тоннажі з 5% у 1999 році до понад 50% у 2023 році Частка власності китайських компаній у світовому торговельному флоті зросла до 19%. Вони контролюють 95% транспортних контейнерів і 86% світових поставок інтермодальних шасі. - Адміністративно-правові практики спотворення конкуренції

Китайська влада використовує антимонопольне законодавство для захисту державою інтересів комерційних фаворитів. Вона цинічно застосовує його для оцінки діяльності компаній на рівні провінцій, але не для державних підприємств центрального уряду. До того ж антимонопольний закон захищає статус державних монополій у тих секторах, які вважаються «важливими в національному масштабі». - Державні підприємства

Китай прийняв зобов'язання перед СОТ, США, іншими торговими партнерами щодо діяльності державних підприємств. Він зобов'язався помістити їх у ринкові умови, але цього не сталося. Уряд ще більше збільшив роль держпідприємств, посилив їхній захист від іноземних конкурентів. - Робоча сила

Китай порушує загальноприйняті права робітників, зокрема щодо примусу до праці. Особливо виділяється провінція, де проживають уйгури. - Навколишнє середовище та екологічні стандарти

Китай має жорсткий режим імпорту необробленого брухту і перероблюваних матеріалів. Він дозволяє імпорт тільки окремих перероблених матеріалів: мідь, сталь, алюміній і латунь, гранульований пластиковий брухт і подрібнену паперову масу. - Інші бар'єри в зовнішній торгівлі.

Протягом десятиліть Китай активно застосовував заходи обмеження експорту (квоти, ліцензії, мінімальні ціни експорту за цілою низкою сировинних матеріалів, за якими Китай є найбільшим постачальником). Також практикує повернення податку на додану вартість і пов'язану з цим політику. Наприклад, китайська влада активно застосовувала політику відшкодування ПДВ за різними експортними товарними позиціями за різними ставками, в окремих ситуаціях запроваджувалися експортні мита. Ці заходи разом із надмірною грошовою державною підтримкою також стали причинами формування надлишкових виробничих потужностей. Крім цього Китай практикує антидемпінгові розслідування. На початок 2025 року було відкрито 11 антидемпінгових виробництв, ухвалено 108 антидемпінгових заходів на компанії з 17 країн. Адміністративне ліцензування також є серйозною перешкодою на ринку Китаю для американського бізнесу. Йдеться про отримання дозволів/сертифікатів безпеки товарів, схвалення інвестиційних угод, дозволів на розширення бізнесу, отримання ліцензій на зайняття певними видами діяльності, навіть дозвіл на здійснення рутинних бізнес-операцій. У результаті в процесі ліцензування перевага віддається китайським компаніям.

Китайсько-американські торговельні відносини у 2024 році

Політика «розори сусіда» - це економічна політика державної підтримки експортних підприємств країни (дотації, гранти, кредитні пільги, страхування, податкові пільги, регуляторні режими (ліцензії, квоти, перевірки, сертифікат тощо), що дає змогу суттєво знизити податкові, фінансові, регуляторні витрати виробництва та демпінгувати, входити на ринки інших країн, витісняючи з ринків національних виробників, які працюють за ринковими правилами, не отримують державну підтримку від уряду своєї країни. Така політика призводить до банкрутства підприємств у країні-жертві, зростання безробіття, збільшення навантаження на державний бюджет і, в остаточному підсумку, до спотворення під зовнішнім впливом структури капіталу та зайнятості.

Економічна свобода для обраних. Як Китай переміг США/ЄС їхньою ж зброєю

Висновки

Економіка місій - це теоретична модель М. Маццукато і Д. Родріка, відповідно до якої держава для нейтралізації глобальних і національних викликів, забезпечення сталого розвитку в рамках ESG, «зеленого переходу», виробництва суспільних благ на національному та глобальному рівнях консолідує ресурси державного і приватного секторів для виконання масштабних виробничих, інфраструктурних проектів. У цій моделі Держава виступає основним автором майбутньої структури капіталу, фінансистом, керівником і споживачем майбутніх товарів/послуг. Економіка місій - це те, що китайська комуністична партія робила у своїй країні впродовж понад 20 років у рамках п'ятирічних і десятирічних планів. Економіка місій - це пропозиція щодо комплексного одержавлення економічної діяльності без урахування суті та природи інституту приватної власності, теорії бізнес-циклів, а також впливу такої неринкової поведінки на інші країни. Така модель виходить до імперативу глобального управління та координації діяльності національних економік в ім'я всепланетарних цілей. Її особливості описані в книзі «Mission Economy».

https://www.harpercollins.com/products/mission-economy-mariana-mazzucato?variant=40371956547618

Відносини між США і Китаєм останніх 25 років переконують, що в кожній формі кооперації між тоталітарним режимом і ліберальною демократією виграє тоталітаризм, послаблюючи при цьому демократію. Виграти у тоталітаризму його ж інструментами і зброєю в економічній політиці неможливо.

Поширити

Теми

Тренди

Ярослав Романчук

Президент Міжнародного Інституту Свободи ILI (Україна). Відомий український та білоруський економіст, популяризатор Австрійської економічної школи на пострадянському просторі. Спеціалізується на реформах у перехідних економіках на постсоціалістичному просторі.

Рекомендовані матеріали

Японія та Китай: економічні уроки для України

Географічна віддаленість і різниця економічного потенціалу та культурного сприйняття не забороняє Україні враховувати успішний та гіркий досвід з історії економічного розвитку Японії та Китаю.

Деглобалізація 2.0

Шлях у світовій економіці до режиму «всі проти всіх» відкрито. Наслідки нової зовнішньоторговельної політики США для країн світу та України

Тарифи замість податків

Трамп вбачає в тарифах на імпорт не тільки інструмент зовнішньополітичного торгу, а стимул для економічного зростання США. Але у цій конструкції є слабкі ланки. Які?